細則(経費)

(1)本会ならびに本会内組織が催す講演、シンポジウム、研究会等において、演者への支給金は以下に定める通りとする。

(a)会員の演者に対して謝金を支払うことはできない。ただし、本学会、あるいは本学会の委員会・支部等が主たる立場で関わる事業(講演、シンポジウム、研究会等)において、理事会が特に必要と認めた場合は、この限りではない。

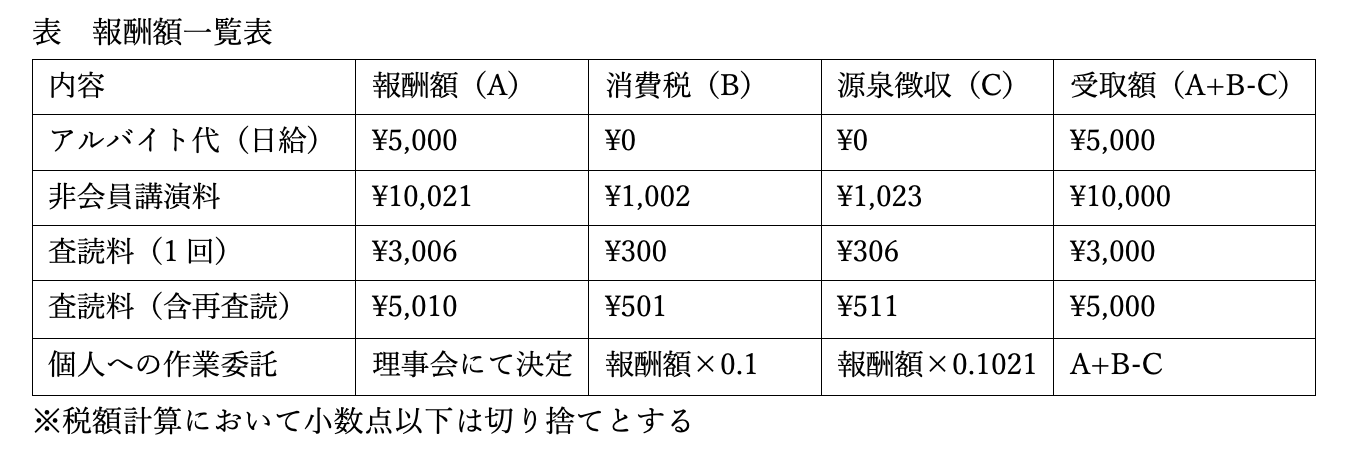

(b)非会員の演者に対しては謝金を支払うことができる。謝金は源泉徴収の対象とする。支払額は10,000円(報酬額一覧表参照)とする。

(c)交通機関の使用を要した遠隔地在住の非会員演者に対しては、当該交通費の領収書を提示することで、(b)とは別に交通費補助費を支払うことができる。交通補助費は、領収書の記載額を上限とし、出発地(居住地最寄り駅)から会場までの直線距離が100km以上200km未満の場合10,000円まで、200km以上300km未満の場合20,000円まで、300km以上の場合30,000円までとする。

(c)宿泊を要した遠隔地在住の非会員演者に対しては、当該宿泊費の領収書を提示することで、(b)とは別に宿泊補助費 5,000 円を支払うことができる。

(d)非会員の演者が特別な事情により上記支給金額を上回る経費を要する場合は、その支払額を理事会にて決定することができる。

(2)各委員会委員ならびに事務局員は、その実務に交通費や宿泊費を要さざるを得なかった場合、他組織による研究補助金との二重請求にならないことを条件に以下の通り補助金を請求することができる。なお、請求に際しては要した交通費・宿泊費の領収書を提出しなければならない。

(a)各委員ならびに事務局員は、提出した領収書の記載額を上限として出発地(居住地最寄り駅)から会場までの直線距離が100km以上200km未満の場合10,000円まで、200km以上300km未満の場合20,000円まで、300km以上の場合30,000円までの交通費補助金を請求することができる。

(b)大会運営委員ならびに大会実行委員は、宿泊日数に関わらず一律5,000円の宿泊費補助金を請求することができる。

(c) 交通費と宿泊費を込みにしたパックツアーを利用した場合、ツアー料金の領収書記載額から5,000円(宿泊補助費)を減じた額を交通費の支給上限額とする。

(3)大会参加費・懇親会費は、以下の場合に免除される。

(a)大会企画委員は、他組織による研究補助金との二重請求にならないことを条件に大会参加費と懇親会費の免除を求めることができる。

(b)大会実行委員は、他組織による研究補助金との二重請求にならないことを条件に大会参加費の免除を求めることができる。

(4) 本会の事業・運営に必要な作業補助のためにアルバイトを雇用することができる。雇用条件は以下に定めるとおりである。

(a)雇用期間は2か月未満とする。

(b)アルバイトの給与は日給5,000円とし、源泉徴収の対象としない(報酬額一覧表参照)。

(c)業務の内容によって(b)の給与額を上回る給与を支払う必要がある場合は、理事会にて給与額を定める。定められた日給が9,300円未満の場合は源泉徴収の対象とせず、9,300円以上の場合は源泉徴収の対象とする(日額表丙欄に従う)。

(5)本会の事業・運営に必要な専門的作業を法人もしくは個人に委嘱することができる。作業に対する報酬額については以下に定めるとおりとする。

報酬は源泉徴収の対象とする。

(a)査読に対する支払額は、1本の論文につき3,000円とし、その論文の再査読まで行った場合は5,000円とする(報酬額一覧表参照)。

(b)法人に作業を委託する場合、法人の請求見積額が適正であるかを理事会にて協議し、適正であると判断された場合はその額を支払うことができる。

(c)個人に作業を委託する場合、報酬額を理事会にて協議し、その額を支払うことができる。なお、報酬額は源泉徴収の対象とし、消費税率は報酬額の10%とする。

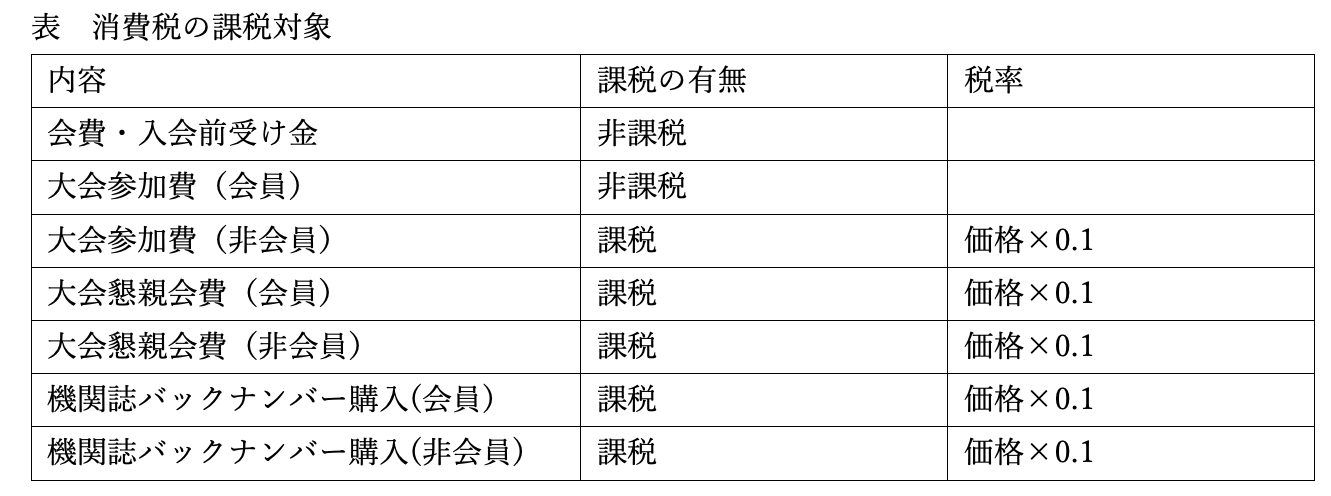

(6)本会における消費税の取り扱いは「表 消費税の課税対象」の通りとする。

交通費・宿泊費計算の注意事項

注1)支払われる交通費、宿泊費が、領収書の金額を上回ることはありません。

例 交通費の領収書記載額が20,000円の場合、移動距離が300㎞を超えていても支給額の上限は20,000円となります。

注2)交通費と宿泊費を込みにしたパックツアーを利用した場合、ツアー料金の領収書記載額から5,000円(宿泊補助費)を減じた額を交通費の支給上限額とさせていただきます。

例 パックツアー代金(領収書記載額)が30,000円の場合、30,000円-5,000円(宿泊補助費)=25,000円(支給される交通費の上限)。

消費税の対象・非対象に関する注意事項

注1)その取引によって何らかの対価(利益)が生じる場合、その取引には消費税が課税されます。学会への入会・所属、新刊機関誌の受領、大会参加は、学会員としての活動の一環であり、利益を得る行為ではないとみなされ、一般に消費税はかからないようです。逆に言えば、非会員との取引や上記以外の行為に関わる取引は、利益が伴うものとして消費税がかかります。